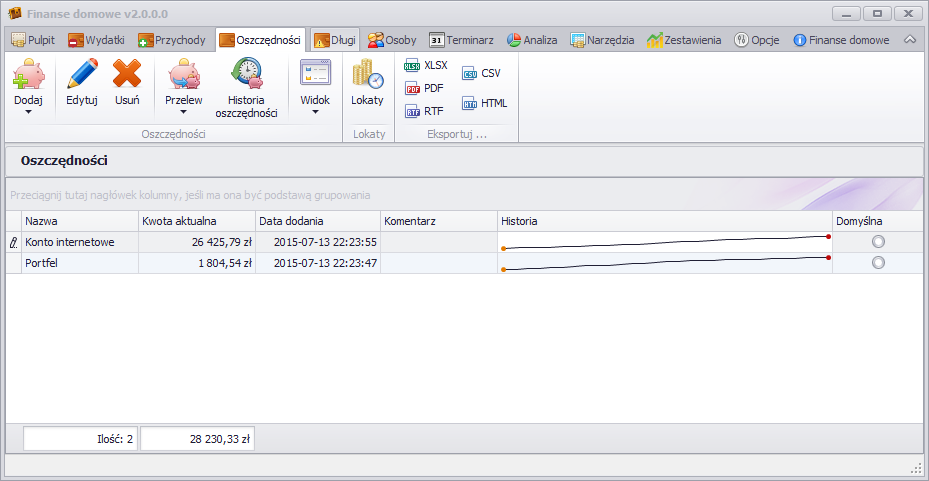

Czym są aktywa

Aktywa najogólniej mówiąc to wszystko co mamy, co przedstawia jakąś wartość lub innymi słowy, co dałoby się sprzedać.

Na aktywa w gospodarstwie domowym zbierają się między innymi: mieszkania, działki, samochód, motor, gotówka (w tym waluty obce), konta oszczędnościowe i rachunki oszczędnościowo-rozliczeniowe, lokaty, obligacje, akcje, biżuteria, dzieła sztuki, udziały w firmach, meble, sprzęt RTV, AGD, komputery, telefony, prawa autorskie.

Program finanse domowe pozwala na zarządzanie aktywami, pozwala na ich ewidencję.

")

- wykres")